Esquemas de pirâmide financeira são ilegais e amplamente condenados. Prometem retornos fantásticos, mas desmoronam quando o fluxo de novos investidores não consegue mais sustentar os pagamentos dos antigos. Agora, olhe para a sua folha de pagamento. Aquele desconto mensal para o INSS, obrigatório e administrado pelo governo, opera sob uma lógica perigosamente semelhante: os trabalhadores de hoje pagam a conta dos aposentados de ontem. Bem-vindo à maior pirâmide financeira do Brasil — e ela é legalizada.

Essa afirmação pode parecer chocante, mas a estrutura do nosso sistema previdenciário, conhecido como regime de repartição, depende de uma base de contribuintes cada vez maior para honrar seus compromissos. Com o envelhecimento da população e a queda da taxa de natalidade, a conta simplesmente não fecha. O resultado? Reformas sucessivas que tornam a aposentadoria mais distante e menos vantajosa para quem está na base da pirâmide: você.

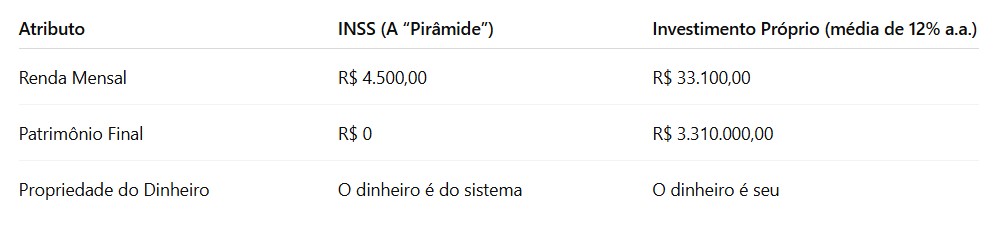

Vamos sair da teoria e analisar os números. Imagine “Carlos”, que contribuiu por 35 anos sobre um salário de R$ 5.000. Sua contribuição mensal de R$ 509,60 foi diretamente para o grande caixa do governo, usado para pagar os benefícios atuais. Ao se aposentar, ele receberá cerca de R$ 4.500 por mês — um dinheiro que não vem de um investimento que ele construiu, mas da contribuição de outros trabalhadores. Ele não tem patrimônio, apenas um fluxo de pagamento que depende da saúde de um sistema frágil.

E se esse mesmo dinheiro tivesse sido realmente investido? Se Carlos tivesse aplicado os mesmos R$ 509,60 em uma aplicação de longo prazo, com rentabilidade média de 12% ao ano, o resultado seria totalmente diferente. Ao final dos 35 anos, ele seria dono de um patrimônio de mais de R$ 3,31 milhões. Esse valor, que é dele por direito, poderia gerar uma renda passiva mensal de aproximadamente R$ 33.100 — mais de sete vezes o valor do benefício do INSS.

Qual a solução?

Apontar a falha do sistema é fácil, mas como escapar dela?

A atitude mais importante é assumir o controle do seu futuro financeiro. Já que a contribuição ao INSS é obrigatória, encare-a como um imposto, não como um investimento. A verdadeira construção da sua aposentadoria deve acontecer em paralelo.

Para isso, procure um especialista em planejamento financeiro. Ele irá mapear sua vida e seus objetivos, entender seu momento, seus ganhos e custos e, com isso, traçar um plano para que você invista mensalmente e alcance um valor que lhe proporcione uma aposentadoria sólida e confortável, sem depender do Estado ou do cenário político.

O INSS não é um investimento; é um pacto social que está se tornando insustentável. Somos forçados a participar de um sistema que não nos dá propriedade sobre nosso próprio dinheiro e cujo retorno é cada vez mais questionável.

A verdade incômoda é que, enquanto você trabalha duro, o maior esquema de pirâmide do país está legalmente transferindo sua riqueza. A única saída é construir sua própria arca: investir por conta própria e lutar por um sistema que trate seu esforço com o respeito que ele merece.

Não deixe para amanhã: tome o controle da sua vida financeira e do seu futuro.

Por:

Henrique Chiarini

Henrique Chiarini é Assessor de Investimentos na XP, sócio da Império Investimentos, com 15 anos de experiência, MBA em Investimentos e Private Banking pelo IBMEC, especialista em Educação Financeira e apaixonado por simplificar a vida financeira de seus clientes.

.gif)